2022年初全球铝市场迎来历史性高波动

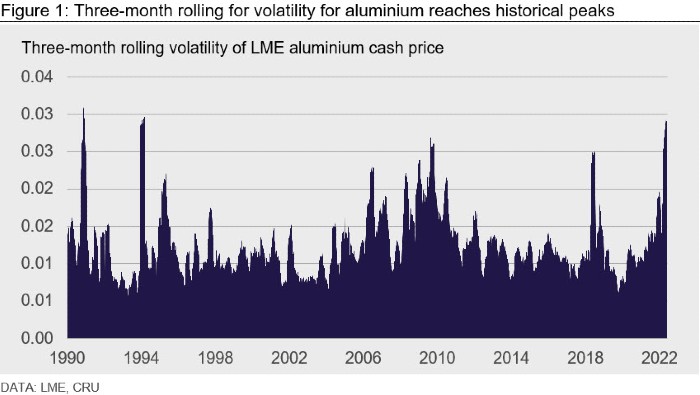

大宗商品市场不仅面临价格上涨的压力,还面临波动加剧的威胁。从伦敦金属交易所(LME)铝现货价格来看,5月价格波动尤为剧烈,价格先是自高位跌落,仅几周后又出现反弹。我们使用三个月滚动波动率模型对此加以量化。分析数据显示,自上世纪90 年代以来,波动率从未达到如此高的水平。

从这项描述性统计中,我们还可以得到其它关键信息:

-

峰值平均持续时间为 3-6 个月,金融危机期间峰值出现的次数比其他任何时期更多、更频繁。

-

衡量冲击持续性的波动率模型给出的数值为0.6,最高值为1,标准普尔 500指数的历史水平为0.5,这说明铝市场的波动冲击持续时间要长得多。

-

应用概率模型,预计这种波动水平出现的概率小于1%。

-

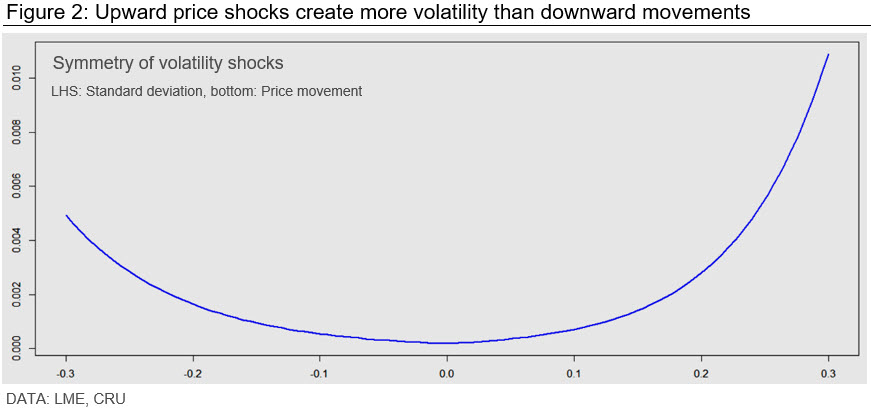

并非所有冲击都是相等的。使用上述同一波动率模型观察每个冲击的对称性,可以发现,价格上涨引发的波动幅度大于下跌造成的波动幅度。出于这个原因,在从衰退中复苏期间,市场波动率特别高。

Explore this topic with CRU

历史不会重演,但会惊人相似

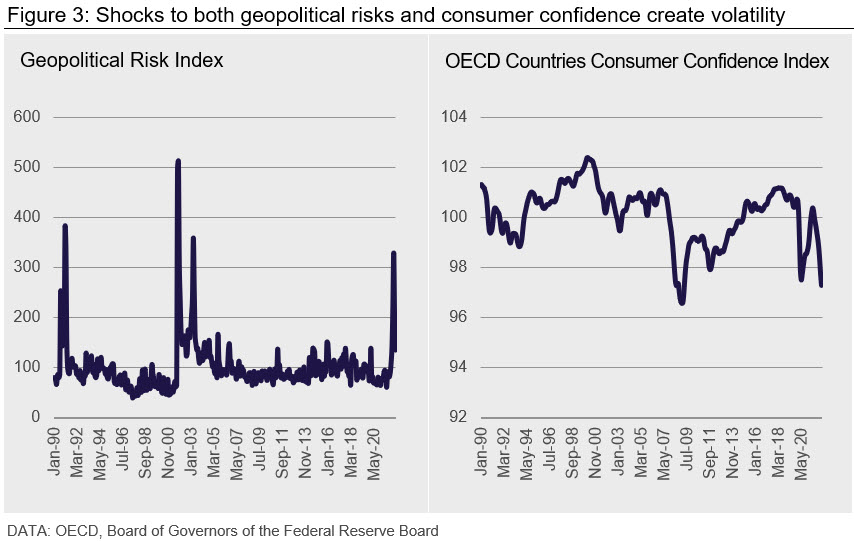

以往的研究表明,大宗商品市场的波动是由全球经济活动水平、消费者情绪、工业生产和地缘政治不确定性的变化引起的。上文所示高波动发生在四个时期:

- 1990 年 10 月 – 1991 年 2 月:海湾战争、美国抵押贷款问题、油价上涨以及欧盟、日本和北欧国家面临其他经济挑战。

-

1993 年 12 月 – 1994 年 3 月:经济自上述时期进一步复苏期间,支出和经济活动增加。

-

2009 年 8 月 – 2009 年 10 月:全球金融危机期间,(市场)于2009 年 3 月触底,波动的最高峰是在复苏期开始之时。

-

2018 年 6 月:这段时期可被视为政策一次性影响的范例,当年早些时间,俄罗斯铝业公司(Rusal)遭到美国232调查和制裁。

随着时间的推移,小的波动冲击会不时出现,通常由上述四个因素中的一个导致,而峰值的出现通常是由多个因素叠加所致。90 年代波动率两次飙升的情况与2022年相似,因此可以两相比较。

二者的第一个相似之处是消费者情绪和地缘政治风险。这两个时期都经历了政治风险上升的局面,上世纪90 年代的导火索是海湾战争,现在是俄乌冲突。在此期间,消费者情绪也都受到打击。在90 年代,除了战争之外,还存在上文所述的其它问题,而当前经济也面临供应链中断和通胀上升等诸多众所周知的挑战。对比其他高波动时期,在全球金融危机期间,消费者信心虽受到重创,但地缘政治尚且安全,而在2000年代初期,由于9 .11事件的影响,地缘政治风险上升,但经济仍保持稳定。

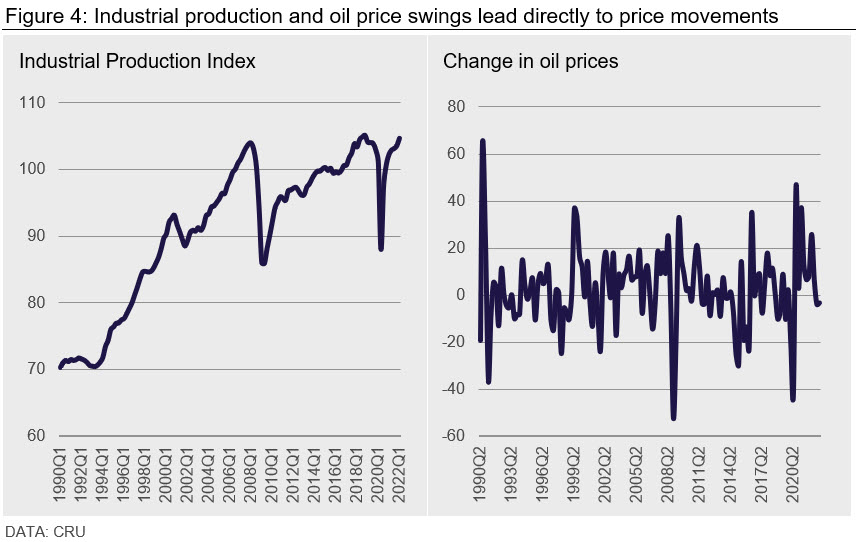

将工业生产作为代表经济活动变化的指标,并用油价衡量能源市场的波动,也有助于加深我们的理解。现在和90 年代都因战争爆发而出现了油价大幅飙升的局面。总体而言,油价的走势与大宗商品市场具有相关性,它的表现助长了由于上述因素本已处于高位的市场波动。另一方面,工业生产在 90 年代相对平稳,这会起到稳定价格的作用,而最近由新冠疫情引发的经济衰退和随后的复苏对工业生产产生了鞭打效应。这有助于解释为什么与 90 年代的情况相比。尽管2022年其他因素的冲击力度较小,但二者的波动水平仍然相当。

将这一点应用到当前形势下,可以合理地说,波动峰值的持续时间将很短暂。但是,市场价格可能会有一段高波动时期,就像金融危机后的几年那样。如果俄乌冲突持续、油价上涨、经济不确定性挥之不去,市场波动还会进一步加剧。正如我们在最新的《铝市场监测》中指出的那样,随着价格下跌,铝价在整个 5 月份突破了许多关键回撤位,正在寻求新的支撑位。由于战争尚没有结束的迹象,并且通胀和供应链持续中断导致经济不确定性居高不下,高波动可能会持续到今年下半年。如果乌克兰战争结束或央行驯服了通胀,从而使前景更加明朗,那么预计价格将遵循以往趋势,在2,700美元/吨的关口企稳。

与CRU探讨此话题