当前的碳材料市场主要由煤炭、石油和天然气推动

我们已经探讨过脱碳目标将如何导致对碳材料的需求激增,但当大多数碳材料都作为化石燃料的副产品出现时,碳材料的供给如何支持激增的需求?虽然世界在努力减少化石燃料的碳足迹,但如果石油需求从当前水平大幅下降,又或者煤炭被从发电原材料中剔除,碳材料供应仍将无可挽回地陷入短缺。

为了弥补这一潜在的供应缺口,我们需要新原料。目前大量针对不同原料的可行性研究正在进行中,其中也包括生物质和废物的利用。

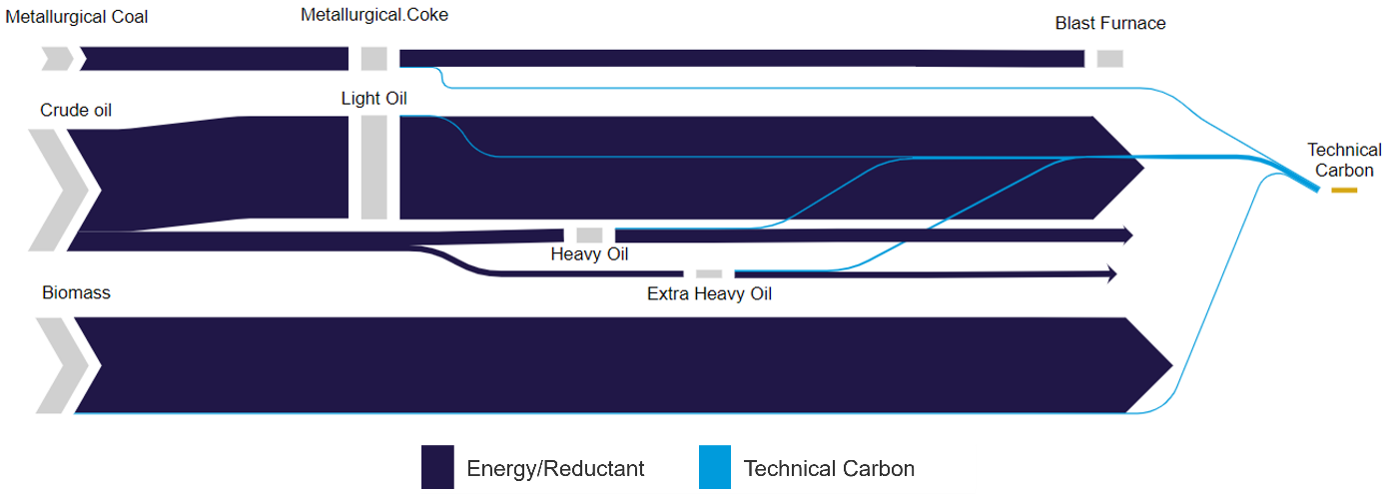

现在,大部分碳材料市场,无论碳材料作为中间品还是最终产品,都是由石油和煤炭供应的。从下图中,我们可以看到碳材料在不同原料中的流动路线。

虽然可能产生的变化远非线性,但如果要实现气候目标,我们可以预期到2050年,原煤、石油现有产能的利用率将逐步减少,天然气产能的利用率虽然降幅可能较小,但也会有所下降。届时,部分产能将会重组,大型炼油厂项目将会取代规模较小的炼油厂。下面,我们以石油为例,具体探讨这种产能逐步下降可能带来的潜在影响。

石油工业进展顺利

在石油生产中,每桶石油对应多少吨碳材料并没有一个直接比率。相反,我们面对的是一系列复杂关系,从油井到炼油厂以及他们集成的延迟焦化装置,再到加工企业和最终焦炭产品的用户,不一而足。

粗略地来讲:

- 原油精炼会产生桶底残油,这些残油可以转化为石油焦或与柴油混合制成重质燃料油等其他产品。石油焦是一种副产品,而这些装置的运行是为了最大限度地将原油转化为其他价值更高的液体产品和石化产品。

- 制备铝用阳极、电极等产品所必需的碳材料主要来自煅烧石油焦。煅烧石油焦是在生产阳极级石油焦时(与燃料级石油焦不同),由生焦煅烧而成。

- 炼油厂能够生产哪种品质的石油焦主要取决于其精炼的原油类型,阳极级石油焦需要低硫和低金属(尤其是钒、镍和铁)含量的原油。较重和较酸(含硫量较高)的原油更适合生产燃料级石油焦,而较轻和较甜的原油更适合阳极级石油焦。

根据 CRU 战略咨询的模型,很大一部分阳极级石油焦来自较小的炼油厂,其中许多位于中国。这些炼油厂被认为是最有可能被关闭的,原因是其生产效率较低,并且未来几年一些新的大型项目可能在中国、中东和其他地方上线,从而给这些小炼油厂带来竞争压力。石油产能结构的不断变化,以及向重酸/轻甜型原油的转变,加上当地法规的出台,将推动石油焦产量和不同类型石油焦产量份额的变化。

在我们对2050 年石油需求的预测中,我们认为可能出现以下情景:

- 由于需求消失或被新项目取代,规模较小的炼油厂将退出市场,其阳极级石油焦产能亦将随之下线。

- 船用替代燃料的增加最终将给重油(HFO)市场带来压力。这将限制过剩的残渣被运送过来充当原料的能力。

- 在石油生产温和增长和持平的情景下——假设上述情况仍然成立——全球桶底残油供应量将增加。持续的高价格将激励现有的和新的炼油厂增加新的延迟焦化装置产能。

最后,在更加极端的情景下,我们看到,安装更多延迟焦化装置也无法完全抵消精炼产能遭受的永久损失。当这种情况发生时,我们仍然需要碳材料,因此我们将探索其他生产路径以取代自化石燃料中衍生的碳材料。

替代化石燃料有方可解,但没有灵丹妙药

近年来,可再生能源供应领域的发展非常活跃,生物质和废物再利用越来越受到学术界的关注。这些技术结合了循环性、可持续性和原料替代元素,十分具有吸引力,这将有助于满足快速增长的碳材料需求。

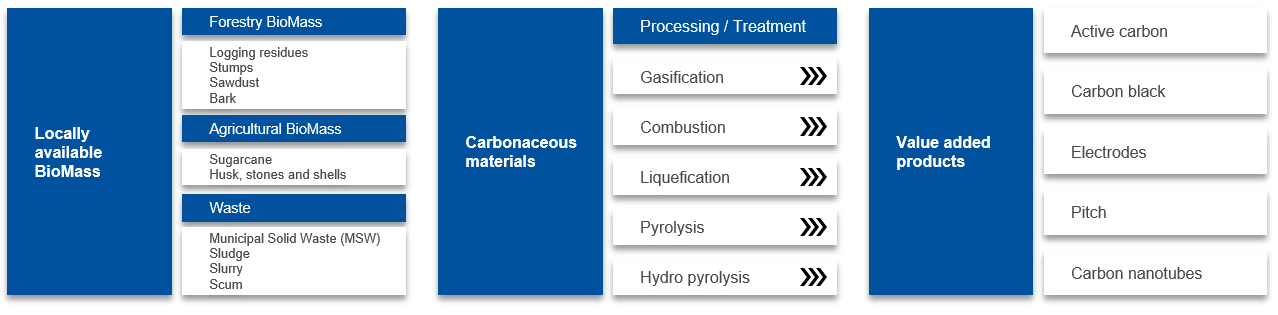

生物质——包括植物和动物资源,无论是林业、水生、农业和有机废物,包括城市固体废物、污泥、泥浆和浮渣——今天在碳材料领域都没有得到充分利用,其价值也被低估。目前,生物质是活性炭的主要原料,但这种原料还可以提供更多形式的碳。虽然仍处于试点阶段,但越来越多的证据表明生物质和废物可以有效地用于其他产品的生产,如沥青、电极、还原剂和炭黑(如下图所示)。

北美、欧洲和其他地方的项目正在开发大型生物质处理厂,其中许多处理厂与热解厂相邻,以生产生物基产品并降低物流成本。CRU估计,生物质或废物来源的碳材料供应量可以达到3-4% 的年增长率,主要驱动因素是:

- 脱碳政策

- 碳信用额度

- 再利用率提高带来的利润

然而,生物质的商业化供应途径尤其具有独特的复杂性。在CRU,我们了解该行业供应商在商业化过程中面临的核心风险,包括生物质供应的地区差异、天气、农作物产量和其他因素的影响,这些因素导致价格波动加剧,也使生物质与原油和煤炭等原料相比更加变化不定。

截然不同的前景

原料供应的不安全性将改变碳材料行业。为脱碳目标所作的努力要求该行业调整传统的原料工艺,同时愿意研究新原料。

我们将在下一期行业洞察中,讨论新出现的供应缺口、潜在的解决方案以及整个碳材料行业将面临的潜在影响。

与CRU探讨此话题