CRU碳减排曲线以欧盟为主要关注点,在假设初步政府补贴为零的情况下,测算出不同经济领域向低碳技术转型的全部成本。也就是说,CRU碳减排成本曲线反映的是“纯粹”的转型成本,即单纯从经济层面出发,探讨为达到鼓励企业转型的目的,碳价所需达到的水平。从该曲线中可以清晰的看到,按照“Fit for 55”一揽子计划提出的到2030年减排55%的目标,在不考虑补贴的情况下,碳价到2030年需达到约140欧元/吨(2020年实际价格;名义价格约为170 欧元/吨)。相比之下,目前的碳价约为 60 欧元/吨。若要实现“Fit for 55”的减排目标,欧盟要么需要提高碳价,要么需要增加补贴。

Author Paul Butterworth

Research Manager View profile

CRU碳减排曲线以欧盟为主要关注点,在假设初步政府补贴为零的情况下,测算出不同经济领域向低碳技术转型的全部成本。也就是说,CRU碳减排成本曲线反映的是“纯粹”的转型成本,即单纯从经济层面出发,探讨为达到鼓励企业转型的目的,碳价所需达到的水平。从该曲线中可以清晰的看到,按照“Fit for 55”一揽子计划提出的到2030年减排55%的目标,在不考虑补贴的情况下,碳价到2030年需达到约140欧元/吨(2020年实际价格;名义价格约为170 欧元/吨)。相比之下,目前的碳价约为 60 欧元/吨。若要实现“Fit for 55”的减排目标,欧盟要么需要提高碳价,要么需要增加补贴。

同时,该曲线也显示出部分经济领域将面临比电力行业更高的减排成本,如钢铁。此外,碳价为正值反映出在任何情况下,低碳都要比传统模式更加昂贵。也就是说,如果没有补贴,钢铁和电力等行业只有涨价才能覆盖其脱碳转型所需的成本。

2021 年 7 月 14 日,为实现《欧洲绿色协议》下欧洲大陆雄心勃勃的气候目标,欧盟委员会发布了“Fit for 55“一揽子碳减排计划,提出了一系列详细的立法措施。

脱碳是一个昂贵的选择

脱碳转型成本高昂,这是一个无法规避的现实。例如,尽管太阳能和风能的发展与早期阶段相比,能源发电成本已大幅下降,但其至多仅能与化石能源持平。在许多情况下,如果没有碳排放费或补贴,它们相对还会更贵。此外,利用不太稳定的可再生能源承担基本负荷发电将意味着会产生更多的额外成本。如果没有补贴或碳排放费,任何可再生能源都会比同等水平的化石能源更加昂贵。目前,这些额外成本由电力公司吸纳(以化石燃料发电厂灵活发电模式产生的额外费用为代价),然后转嫁给客户或得到补贴。但随着可再生能源所占发电份额日益加大,这些额外成本未来也要被纳入可再生能源的成本核算中。

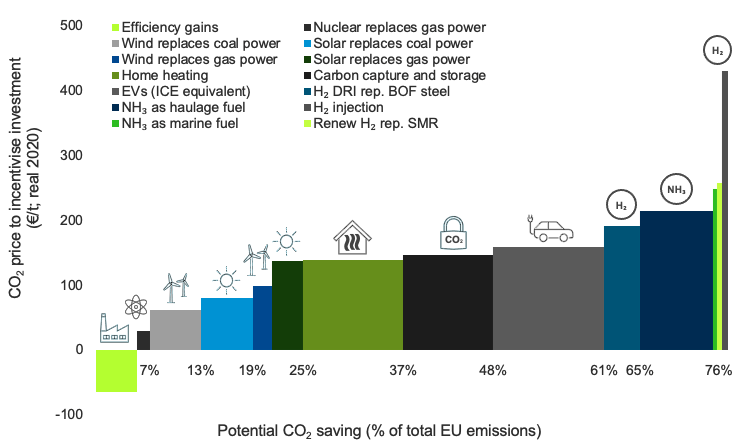

基于一系列经济活动的低碳替代技术的全部成本,我们构建了欧盟的CRU碳减排曲线(如下图),反映出为激励企业进行技术变革,碳价所需达到的水平及其所能带来的减排量。

图 1:欧盟碳减排曲线(整体经济范畴,2030年)

数据来源:CRU可持续性发展部门。注:SMR = 蒸汽甲烷重整; DRI = 直接还原铁; ICE = 内燃机

碳减排曲线显示了没有补贴的全部成本

上图的碳减排曲线基于相关脱碳技术相对传统技术的各项成本的最佳估算,包括前期资本支出或技术转换成本,以及运营成本。简单来说,就是通过提高碳价来增加传统技术的使用成本,从而使企业对低碳替代技术的投资不仅具有可行性而且有经济效益。事实上,除能源效率外,减排曲线所有项目的碳价均为正值,这意味着在没有补贴的情况下,低碳替代技术总体上更加昂贵。

说到补贴,无论它以何种形式出现,都是一项非常重要的考量。如前所述,碳减排曲线假设补贴为零,因此,它是基于向低碳替代技术转换的“纯”成本,但在有补贴的情况下,可以适用较低的碳价。

例如,荷兰海上风电场开发项目最近获得了约73欧元/千瓦时或更高的担保上网电价(不包括传输成本),而一般的批发电价为45欧元/千瓦时(请注意:由于天然气价格上涨,目前的批发电价要高得多)。我们的分析表明,73 欧元/千瓦时的价格对风电场开发商稍有些补偿过度,因此这些投资有望获得可观回报。然而,高上网电价只是有效的补贴形式之一。海上风电场的传输成本(即将电力从海上输送到陆上电网的成本)很高,并且距离岸边越远,成本越高。在这种情况下,这些成本完全由电力公司承担。第三,风电是相对不太稳定的能源,因此需要一定形式的供应管理以确保电力供应平滑稳定。比如可以通过传统化石燃料发电厂的灵活发电进行调节、采取一定形式的存储,或利用更灵活的电力进出口等方式,而这些方式无一例外,都是非常昂贵的。

根据我们的分析,在假设以风电场替代燃煤发电的情景下,这些补贴对应的碳价如下(注:括号中的价格是替代天然气发电时对应的碳价):

- 上网电价:€32 (€68) /吨

- 传输成本:€16 (€35) /吨

- 供应管理:€12 (€28) /吨

- 合计:~€60 (€131) /吨

因此,虽然可再生能源的成本已经下降,但从可再生能源提供基本负荷发电的全部成本考虑,总体水平仍然相对较高(上述“补贴”的计算反映出碳减排曲线对这些技术项目给出的碳价)。

减排曲线反映了各项脱碳技术的层次结构

脱碳进程需要技术的推动,不同经济领域所需的技术不同,而其相对于传统技术的成本亦各有不同。也就是说,不同经济领域的脱碳成本各不相同,因此需要不同的碳价——或者说是,不同程度的补贴——来激励企业做出改变。因此,我们在此展示的碳减排曲线,以欧洲为主要关注点,通过核算低碳替代技术的基础成本(即资本支出和运营支出),显示了在没有补贴的情况下,为鼓励不同经济领域的脱碳转型,碳价分别需要达到的水平。

有趣的是,该分析显示,在采取节能措施之后,电力行业脱碳是成本最低的减排措施之一。同时,与之相关的技术(如可再生能源、存储方式等)均已经过验证并实现了商业化。因此,我们认为在2030年之前,电力行业转型将是实现碳减排的主要途径。只有在此之后,与其他经济领域相关但尚未完全商业化的更昂贵的减排技术才会得以推广。

使用CRU碳减排曲线预测碳价

CRU碳减排曲线以最简单直观的方式,提供为实现一定减排量所需实行的碳价。例如,欧盟“Fit for 55”的目标是将碳排放量从1990年的水平减少 55%,相当于比2019年疫情前的水平降低38%。从减排曲线上可以直接看到,实现38%的减排量所需的碳价约为140 欧元/吨。这一价格足以鼓励以太阳能取代天然气,以及利用空气源热泵为家庭供暖等边际减排措施。但是,鉴于能源价格上涨可能引发公众不满,政府也可能出台一定形式的补贴,而在这种情况下,可以适用较低的碳价。

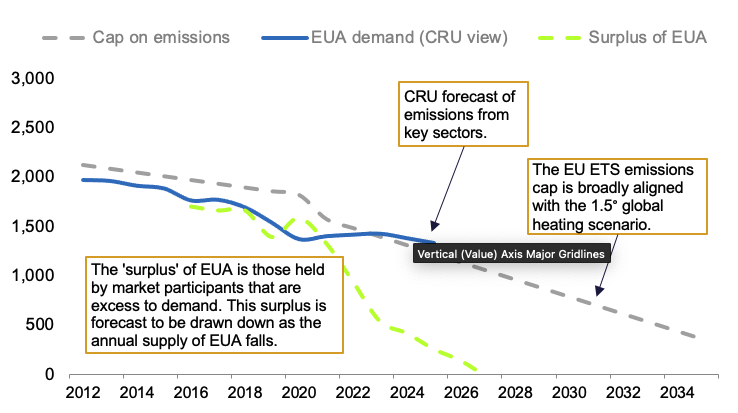

碳减排曲线还可与CRU对欧盟碳排放交易体系下碳排放配额的预测模型结合使用。根据我们的排放量预测,目前处于过剩状态的碳排放配额可能会从2024年开始大幅收紧,这将加大碳价的上行压力。

图 2:欧盟碳排放配额(百万单位)

数据:CRU可持续发展部门。注:CRU对碳排放配额需求的观点基于CRU市场分析团队对关键行业(如发电、钢铁、水泥和氨)生产活动的中期预测。

如上所述,支持电力行业转型的减排技术成本最低,自2023年开始,随着欧盟碳排放交易体系的排放配额收紧,我们认为碳价上涨首先会激励电力行业转型。

与此同时,碳价上涨将使遭受碳泄漏影响更大的其他经济领域(如钢铁)处于更加不利的地位,鉴于这些行业的转型需要经历更长时间,预计其产量将有所下降,这将有助于碳排放配额市场的整体平衡。

如果您想进一步讨论CRU碳减排曲线或其对近期和长期碳价的影响,请与我们联系。我们很乐意分享我们的看法并倾听您的需求。

与CRU探讨此话题

Author Paul Butterworth

Research Manager View profile